Comptabilisation de La Declaration g50 - SCF [PDF]

Abdelhak YAHIAOUI ESSAIS : SCF - COMPTABILISATION DE LA DECLARATION G50 SCF - COMPTABILISATION DE LA DECLARATION G50 E

27 0 145KB

Papiere empfehlen

![Comptabilisation de La Declaration g50 - SCF [PDF]](https://vdoc.tips/img/200x200/comptabilisation-de-la-declaration-g50-scf.jpg)

- Author / Uploaded

- Addam Noureddine

Datei wird geladen, bitte warten...

Zitiervorschau

Abdelhak YAHIAOUI

ESSAIS : SCF - COMPTABILISATION DE LA DECLARATION G50

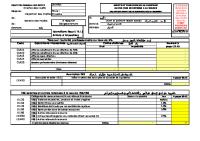

SCF - COMPTABILISATION DE LA DECLARATION G50 Etape 1 – Constatation : 31/M/N 642(x) 447(x) 44571

Impôts et taxes non récupérables sur le CA (T.A.P)

D

Autres impôts, taxes et versement. Assimilés (TAP due) TVA collectée

C D

44562

TVA déductible sur immobilisations

C

44566

TVA déductible sur autres biens et services

C

44567

Crédit de TVA (du mois précédent : M-1)

C

44567

Crédit de TVA (du mois de déclaration : M)

ou 44551

D

TVA à décaisser

C

Constatation de la déclaration G50 du mois M (arrondie au DA le plus proche)

Etape 2 – Règlement : Le jour du règlement

447(x)

Autres impôts, taxes et versement Assimilés (TAP due)

D

442(a)1

Etat, impôts et taxes recouvrables sur des tiers (IRG/Salaires)

D

442(b)2

Etat, impôts et taxes recouvrables sur des tiers (D. TIMBRE)

D

44551

TVA à décaisser

D

512 / 530

Banque / Caisse

C

Règlement de la déclaration G50 Références :

1

Compte 442(a) « Etat, impôts et taxes recouvrables sur des tiers (IRG/Salaires) » crédité au moment de la constatation de la paie du mois. 2

Compte 442(b) « Etat, impôts et taxes recouvrables sur des tiers (D. TIMBRE) » crédité au moment de la constatation des factures d’achat réglées en espèce.

Page 1

Abdelhak YAHIAOUI

I.

ESSAIS : SCF - COMPTABILISATION DE LA DECLARATION G50

SCF

44. ETAT, COLLECTIVITES PUBLIQUES, ORGANISMES INTERNATIONAUX ET COMPTES RATTACHES D’une manière générale, les opérations à inscrire au compte 44 - « Etat, collectivités publiques, organismes internationaux et comptes rattachés » sont celles qui sont faites avec des entités considérées en tant que puissance publique. Les ventes et les achats conclus avec ces entités à des conditions courantes et normales s'inscrivent au compte 40 - « fournisseurs et comptes rattachés » et 41 - « clients et comptes rattachés » au même titre que les opérations faites avec les autres fournisseurs et les autres clients’ Ce compte est subdivisé en fonction des besoins en sous-comptes tels que : −

441 « Etat et autres collectivités publiques, subventions à recevoir »,

− 442 « Etat, impôts et taxes recouvrables sur des tiers », −

443 « Opérations particulières avec l'Etat et les collectivités publiques »,

− 444 « Etat, impôt sur les résultats », − 445 « Etat, taxes sur le chiffre d'affaires », − 446 « Organismes internationaux », − 447 « Autres impôts, taxes et versements assimilés », −

448 « Etat - charges à payer et produits à recevoir (hors impôts) ».

Le compte 444 « Etat, impôt sur les bénéfices » est crédité du montant de l’impôt sur les bénéfices exigible en contrepartie du compte 695. Il est débité du montant des règlements effectués, en contrepartie d'un compte de trésorerie.

Le compte 445 « Etat - taxes sur le chiffre d’affaires » reçoit : − d’une part, le montant de la TVA collectée pour le compte de l’Etat (lors de l'enregistrement des ventes effectuées et des livraisons effectuées à soi-même), −

d'autre part, le montant de la TVA à récupérer selon les dispositions légales (lors de l’enregistrement des achats).

Au moment de leur exigibilité, les subdivisions « TVA collectée » et « TVA déductible » sont soldées : −

soit en contrepartie de la subdivision du compte 44 « TVA à payer » ; s’il en résulte un solde créditeur ;

−

soit en contrepartie de la subdivision du compte 44 « Crédit de TVA » s’il en résulte un solde débiteur à récupérer ultérieurement (par imputation sur la TVA à payer ou par demande de remboursement effectif).

Page 2

Abdelhak YAHIAOUI

ESSAIS : SCF - COMPTABILISATION DE LA DECLARATION G50

Une subdivision du compte 44 « TVA à régulariser » est destinée à recevoir le montant de TVA déductible sur les charges à payer inscrites aux comptes de tiers concernés, et le montant de la TVA collectée sur les produits à recevoir inscrits aux comptes de tiers concernés’ Cette subdivision fait l'objet d'un virement aux subdivisions « TVA collectée » et « TVA déductible » lors de leur fait générateur fiscal, compte tenu des ajustements nécessaires enregistrés aux comptes intéressés’ Ce compte peut aussi être contre-passé à l'ouverture de l'exercice qui suit. …….. …….. …….. Le compte 447 « autres impôts, taxes et versements assimilés » est crédité du montant de tous les autres impôts et taxes versés par l’entité, notamment la taxe sur l’activité professionnelle (TAP) et le versement forfaitaire (VF), par le débit des comptes de charges intéressés’ Il est débité du montant des règlements effectués en contrepartie d’un compte de trésorerie.

II.

PCG (version Décembre 2007)

Le compte 445 « Etat - Taxes sur le chiffre d’affaires » reçoit d’une part le montant des taxes collectées pour le compte de l’Etat, et, d’autre part, le montant des taxes à récupérer. Un compte spécifique 4452 « TVA due intracommunautaire » enregistre la TVA intracommunautaire. La TVA collectée par l’entité constitue une dette envers le Trésor public. Elle est enregistrée au crédit du compte 4457 « Taxes sur le chiffre d’affaires collectées par l’entreprise ». La TVA déductible sur achats de biens et services constitue une créance sur le Trésor public enregistrée au débit du compte 4456 « Taxes sur le chiffre d’affaires déductibles ». Les sous comptes suivants peuvent être ouverts pour tenir compte des modalités particulières de récupération : • 44562 « TVA sur immobilisations », • 44566 « TVA sur autres biens et services », • 44568 « Taxes assimilées à la TVA ». La TVA à verser au Trésor public au titre du mois ou du trimestre est constatée au crédit du compte 4455 « Taxes sur le chiffre d’affaires à décaisser », en débitant le compte 4457 et en créditant le compte 4456.

Page 3