Deosebiri, Asemanari [PDF]

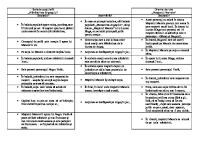

Asemănări: 1. Reieșind din faptul ca SFS are misiunea de a asigura deservirea eficientă a contribuabililor şi prevenire

26 0 31KB

Papiere empfehlen

![Deosebiri, Asemanari [PDF]](https://vdoc.tips/img/200x200/deosebiri-asemanari.jpg)

- Author / Uploaded

- Pavel Rita

Datei wird geladen, bitte warten...

Zitiervorschau

Asemănări:

1. Reieșind din faptul ca SFS are misiunea de a asigura deservirea eficientă a contribuabililor şi prevenirea încălcărilor fiscale, obiectivul majoral acestor acţiuni rămâne în continuare asigurarea colectării şi onorării depline de către contribuabili a obligațiilor față de buget. 2. Actul de control fiscal respectiv Raportul vizitei fiscale este un document întocmit de funcţionarul fiscal sau altă persoană cu funcţie de răspundere a organului care exercită controlul, în care se consemnează rezultatele controlului fiscal/vizitei fiscale. 3. Contribuabilul, inclusiv prin intermediul conducătorului sau altui reprezentant al său, este obligat, după caz, să asigure condiţii adecvate pentru efectuarea controlului/vizitei, să participe la efectuarea acestei şi să semneze documentul emis. 4. La finalizarea acţiunilor date la faţa locului, se întocmeşte un oare care act , la control fiscal respectiv act de control fiscal, la vizita fiscală acesta este raportul de control fiscal. 5. Atât Vizita fiscală cât şi Controlul fiscal se efectuează la sediul contribuabilului, după caz, la subdiviziunile acestuia luate la evidenţa Serviciului Fiscal de Stat. În cazul dacă sediul contribuabilului coincide cu domiciliul persoanei fizice cu funcție de răspundere a contribuabilului persoanei juridice, iar contribuabilul nu dispune de alte subdiviziuni, vizita fiscală/control fiscal se efectuează la oficiul Serviciului Fiscal de Stat. Deosebiri: 1. Durata vizitei fiscale este în decursul unei zile lucrătoare şi se efectuează în orele programului de lucru al contribuabilului, după caz vizita fiscală poate fi efectuată și pe parcursul zilei de lucru următoare, însă controlul fiscal durata acestuia poate aunge şi până la două luni, în cazuri excepţionale, conducerea organului care exercită controlul fiscal poate să decidă prelungirea duratei în cauză cu cel mult 3 luni calendaristice. 2. În cazul controlului fiscal contribuabilul este obligat să semneze actul de control fiscal, chiar şi în cazul dezacordului. În caz de dezacord, el este obligat să prezinte în scris, în termen de pînă la 15 zile calendaristice, argumentarea dezacordului, anexînd documentele de rigoare. În cadrul vizitei fiscale dacă contribuabilul este în dezacord de a semna documentul ulterior i urmează a fi remis prin poștă cu aviz recomandat. 3. Vizita fiscală constituie un procedeu de familiarizare a contribuabililor cu principalele prevederi ale legislației în vigoare şi este un instrument de preîntâmpinare şi prevenire a posibilelor încălcări ale legislaţiei fiscal, pe când Controlul fiscal are drept scop verificarea modului în care contribuabilul respectă legislaţia fiscală într-o anumită perioadă sau în cîteva perioade fiscale.